Sostenibilità di a|impact

Sostenibilità di a|impact

DISCLOSURE DI SOSTENIBILITÀ DI A|IMPACT

Art. 10, comma 1 del Regolamento (UE) 2019/2088

Premessa

Secondo quanto previsto dal Regolamento UE 2088/2019 (di seguito il “Regolamento” o “SFDR”) in merito a prodotti finanziari di cui all’art. 9 dello stesso, a|impact è un fondo costituito in forma societaria (in particolare, società di investimento a capitale fisso) che ha come obiettivo quello di effettuare investimenti al fine di supportare lo sviluppo e la crescita di PMI e startup innovative che abbiano la missione di generare un impatto sociale, ambientale e culturale positivo sulla collettività. Avanzi Etica Sicaf EuVECA S.p.A. (di seguito “SICAF”o la “Società”) è stata autorizzata da Banca d’Italia ed è una società soggetta alla vigilanza congiunta di Banca d’Italia e CONSOB. La Società raccoglie capitali presso investitori professionali.

Obiettivo di investimento sostenibile

La SICAF, ai sensi del proprio Statuto, adotta una strategia di investimento finalizzata alla generazione di impatto, inteso come creazione di valore economico, sociale e ambientale. Il target principale delle operazioni di investimento è rappresentato da PMI sociali e start up innovative che, tra le altre cose:

- perseguono la finalità di conseguire un impatto sociale, fornendo soluzioni imprenditoriali a problematiche di natura sociale basate su un approccio misurabile ed indicano espressamente tale scopo nei relativi statuti sociali o in altri simili documenti societari;

- definiscono ex ante i propri obiettivi di impatto sociale all’interno dei relativi piani industriali e specificano le metriche associate per la gestione operativa ed il monitoraggio ex post del relativo impatto sociale;

- intendono utilizzare i vantaggi derivanti dalla relativa crescita aziendale per incrementare i relativi obiettivi sociali predefiniti

L’obiettivo generale di investimento sostenibile della SICAF si declina negli obiettivi di impatto che le diverse società target sono chiamate a raggiungere durante il periodo di investimento. L’accordo di investimento siglato con ogni società partecipata stabilisce i KPI di impatto e relativi target per la durata dell’investimento. I KPI non sono predefiniti, ma vengono disegnati caso per caso in base alle peculiarità di ciascuna delle partecipate, tenendo in considerazione gli obiettivi di impatto sociale definiti nell’accordo di investimento.

La SICAF non promuove, tuttavia, gli specifici obiettivi ambientali individuati dal Regolamento (UE) 2020/852 del Parlamento Europeo e del Consiglio del 18 giugno 2020 relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante modifica del Regolamento (UE) 2019/2088. In tale ambito, si evidenzia che gli investimenti della SICAF non hanno come riferimento i criteri dell’Unione Europea per le attività economiche ecosostenibili. La SICAF potrebbe investire in attività ecosostenibili (come definite dalla normativa europea) selezionate in base alla propria politica di investimento, ma tale tipologia di investimenti non è di per sé decisiva per il perseguimento degli obiettivi ambientali della SICAF.

Strategia di investimento

La strategia di investimento sostenibile della SICAF è definita dallo Statuto (art 4.3) e dalla Politica di Investimento allegata all’Accordo di Investimento sottoscritto con gli investitori nella Società. La SICAF effettua operazioni di investimento principalmente di media e lunga durata consistenti (i) nell’acquisizione di strumenti di equity o strumenti ibridi di debito/equity in imprese che svolgono la loro attività prevalentemente nel settore sociale, provviste di capacità di innovazione e/o potenziale di crescita. In particolare, le operazioni di investimento sono destinate a:

- PMI sociali (almeno il 70%);

- imprese italiane (almeno l’80%) – escluse le imprese extra UE;

- imprese in fase di primo e secondo sviluppo (pre-seed, seed e first-stage);

- imprese innovative e scalabili operanti nei settori: ambiente ed economia circolare, biomedicale e salute, arte e cultura, finanza e assicurazioni, educazione, inserimento lavorativo, rigenerazione urbana, servizi alla persona, sport, turismo responsabile e agrifood.

La SICAF non può investire in:

a) imprese o altri che enti che operano:

– in attività economiche illecite (inclusa qualsiasi attività che sia vietata in base alle norme vigenti nei Paesi ove la stessa ha luogo, nonché, in ogni caso, la clonazione umana a fini riproduttivi), o contrarie a norme imperative, all’ordine pubblico o al buon costume, in Italia o nei Paesi in cui le stesse hanno luogo;

– sostanzialmente nel settore della produzione e commercio di tabacco, bevande alcoliche distillate e prodotti affini;

– nel settore del gioco d’azzardo, scommesse ed attività equivalenti, e/o nella produzione, nel finanziamento o commercio di armi, ordigni e munizioni di qualsiasi tipo;

– nel settore dei c.d. “compro oro”;

– nel settore della pornografia;

– nella settore della ricerca, sviluppo o applicazione tecnica di programmi o sistemi di dati elettronici, che: (1) siano finalizzati specificamente al supporto di qualsiasi attività di cui ai punti da (i) a (vi) che precedono; o (2) siano volti a consentire di accedere illegalmente a reti di dati elettronici; o scaricare illegalmente dati elettronici. Inoltre, nel fornire supporto finanziario alla ricerca, allo sviluppo o ad applicazioni tecniche relative (1) alla clonazione umana a scopo di ricerca o terapeutico, o (2) alla creazione o lavorazione di organismi geneticamente modificati (OGM), la Società assicura lo svolgimento di opportuni controlli sulle relative problematiche legali, regolamentari ed etiche;

b) imprese che palesemente non diano garanzie circa il rispetto da parte delle medesime dei diritti umani nell’esercizio della propria attività;

c) imprese in stato di crisi (intendendo per tali anche le imprese oggetto di piani di risanamento ai sensi dell’art. 67 del Regio Decreto 16 marzo 1942, n. 267, ovvero di accordi di ristrutturazione del debito ai sensi dell’art. 182-bis del predetto Regio Decreto), ad eccezione delle imprese che abbiano già intrapreso e/o realizzato un processo di turn around e presentino concrete possibilità di rilancio, anche attraverso un nuovo gruppo manageriale e/o societario, e con il supporto di nuova finanza di impresa.

Infine, si prevede che la SICAF, al fine di sostenere le società partecipate, in aggiunta agli investimenti finanziari effettuati, fornisca, per quanto opportuno, assistenza proattiva in materia di definizione delle metriche d’impatto e strategie di attuazione degli obiettivi sociali nonché, più in generale, sostegno alla capacità delle partecipate di misurare il loro impatto sociale. Ad ogni modo, la SICAF, nel condurre la propria attività di investimento, non fa utilizzo di strumenti derivati.

Metodologie per valutare, misurare e monitorare il raggiungimento degli obiettivi di investimento sostenibile

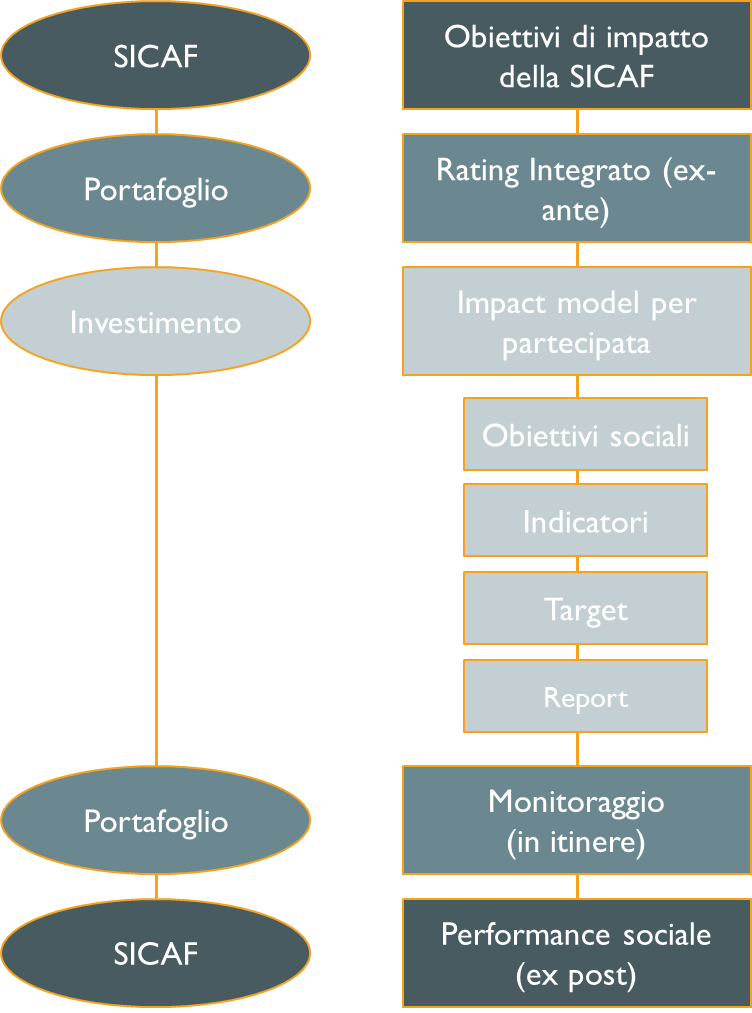

La SICAF per misurare il raggiungimento da parte delle società target e del proprio portafoglio degli obiettivi di investimento sostenibile si è dotata di una Politica di Valutazione di Impatto (impact assessment) che accompagna tutte le operazioni di investimento. Il processo di valutazione degli impatti ha la finalità di rendere quanto più efficaci gli investimenti in termini di capacità di generare un cambiamento (impact). Il processo è rappresentato nel seguente grafico che considera la valutazione di impatto a tre livelli: Organizzazione, Portafoglio, Investimento.

A partire dal 10 marzo 2021, le opportunità di investimento presentate ai consiglierei, verranno sottoposte dal Comitato Investimenti ad una valutazione di ESG compliance che prevede tre fasi:

- valutazione ex-ante per la selezione delle società target suddivisa a due livelli:

– Verifica criteri ESG: verifica della presenza, a livello della potenziale società target, di una serie di presidi previsti da una checklist per la valutazione, tra l’altro, delle politiche, processi, presidi e sistemi di monitoraggio dei fattori ESG. Questo livello di analisi prevede anche una prima quantificazione della performance ESG calcolata al tempo t0 mediante una decina di indicatori “PAI -principal adverse impact“. La quantificazione al tempo t0 rappresenta la baseline per il successivo monitoraggio della performance ESG nel corso del periodo di investimento.

– Potenziale di generazione di impatto: applicazione ex-ante di un modello di rating, creato e perfezionato dalla SICAF, che permette di valutare le opportunità di investimento in base ad alcune caratteristiche in larga parte non-finanziarie delle società La valutazione è di tipo qualitativo basata sulle informazioni raccolte in fase preliminare e dalle analisi svolte dall’Area investimenti. Il punteggio di rating integrato consente di ordinare le società target rispetto ad una scala standard, ma non sono state definite dalla procedura di investimento soglie minime sotto le quali non si procede con l’istruttoria. - valutazione in-itinere della performance sociale basata sulla definizione di alcuni KPI di impatto e relativi target definiti per ogni società partecipata da raggiungere nel periodo di investimento. Gli indicatori (KPI) vengono costruiti tenendo in considerazione gli obiettivi di impatto sociale definiti nell’Accordo di Investimento. Il monitoraggio viene fatto su base annuale mediante il calcolo del Multiplo di Impatto per ogni KPI che misura lo scostamento, al tempo della valutazione, del valore effettivo dell’indicatore dal target definito annualmente. Questa valutazione della performance sociale viene poi replicata a livello di portafoglio, ponderando ciascun Multiplo Complessivo di Impatto relativo ad una specifica partecipata con riferimento al capitale investito.

Oltre ai KPI riferiti agli impatti sociali, ambientali e culturali ricercati intenzionalmente vengono misurati gli indicatori PAI a livello di singola partecipata, allo scopo di verificare che le attività svolte non generino effetti negativi sulla sostenibilità. Gli indicatori PAI vengono poi aggregati con una media semplice per il calcolo dell’Indicatore Aggregato di Performance ESG - valutazione ex-post della performance di impatto tramite il calcolo all’exit dei Multipli di Impatto a livello di singola società e di portafoglio. Il multiplo complessivo d’impatto di portafoglio ha un impatto sulla performance finanziaria del fondo, in quanto è uno dei fattori utilizzati per il calcolo del “carried interest”, ossia quel rendimento ulteriore che, qualora raggiunto, va a beneficio degli investitori e del team di gestione.

In base a quanto previsto dal Regolamento SFDR, la SICAF deve anche predisporre un’informativa relativa ai PAI (principal adverse impacts) dove verrà riportato il calcolo degli indicatori PAI a livello di portafoglio.

Gli indicatori PAI della SICAF riprendono i dati utilizzati per il calcolo dell’Indicatore Aggregato ESG a livello di singola impresa partecipata.

In base a quanto previsto dall’art. 6.1 comma b) del Regolamento SFDR, la SICAF sta valutando anche la possibilità di introdurre metriche di misurazione dei probabili impatti dei rischi di sostenibilità sul rendimento del prodotto finanziario.

Fonti ed elaborazione dei dati

Le fonti di dati principali per la misurazione del raggiungimento degli obiettivi di investimento sostenibile (rappresentati dai KPI di impatto) sono le società partecipate che sono tenute, in base a quanto pattuito negli accordi di investimento, a trasmettere periodicamente alcune informazioni relative ai temi di sostenibilità.

Tali flussi di dati prevedono in particolare:

- un report che descriva i principali eventi registrati dalla società partecipata, compresi eventi, notizie e commenti di stampa che possano avere un impatto positivo o negativo sulla reputazione della SICAF o della società partecipata (negative hits);

- un bilancio sociale annuale redatto in conformità alle linee guida del Decreto del Ministro del Lavoro e delle Politiche Sociali;

- la misurazione degli indicatori ESG e dei KPI di impatto su base semestrale.

Il flusso di dati è standard e comparabile per quanto riguarda gli indicatori ESG – al netto della materialità di singoli indicatori per le società partecipate che può portare a non valorizzare alcuni indicatori della lista – mentre non lo è per quanto riguarda gli indicatori di impatto definiti per ciascuna partecipata. Si precisa anche che, data la natura delle società partecipate, non esistono rating o indici di mercato cui fare riferimento e da utilizzare per le valutazioni di performance sociale e ambientale. La SICAF verifica la qualità dei dati ricevuti e procede all’elaborazione per il calcolo annuale dei Multipli di Impatto a livello di singola partecipata. Questa elaborazione viene poi replicata a livello di portafoglio, ponderando ciascun Multiplo Complessivo di Impatto relativo ad una specifica partecipata con riferimento al capitale investito.

Due diligence

L’attività di due diligence condotta dall’Area Investimenti anche attraverso advisor e consulenti esterni ha per oggetto i principali profili legali, contabili, fiscali, amministrativi/autorizzativi, industriali, di mercato, sociali, ambientali e di governance relativi alla società target, secondo le prassi di mercato per le operazioni di investimento in capitale di rischio. Al riguardo, particolare attenzione viene dedicata, tra l’altro, ai seguenti aspetti relativi alle società target:

- valutazione del management della società;

- situazione economica e patrimoniale aggiornata;

- analisi del business plan e del budget;

- informazioni sugli assetti proprietari e di governance e sul management;

- verifica della presenza di una serie di presidi (politiche, processi, sistemi di monitoraggio) dei fattori ESG (checklist ESG)

- rispetto dei criteri sociali e dei criteri di esclusione indicati nello Statuto della SICAF;

- calcolo della baseline degli indicatori PAI;

- calcolo del rating integrato per la valutazione del potenziale di generazione di impatto economico, sociale e ambientale

- sussistenza di presidi organizzativi e procedurali volti ad assicurare l’effettiva conformità della controparte alle principali disposizioni normative vigenti e, in particolare, al D.lgs. 231/2001;

- analisi dei programmi di investimento;

- regolarità contributiva;

- presenza di eventuali vertenze o cause legali in corso;

Politiche di engagement

La Società effettua un monitoraggio costante delle società in cui ha investito tramite, di norma, la presenza di un consigliere designato o un osservatore in Consiglio di Amministrazione o un membro del Collegio Sindacale scelto, di solito, tra i membri dell’Area Partecipazioni. In particolare, gli incaricati del monitoraggio svolgeranno un’attività di controllo dell’andamento delle società in portafoglio, al fine, tra l’altro, di promuovere l’adozione e supportare l’implementazione presso le stesse delle politiche e processi ESG, di monitorare la raccolta dei dati per la misurazione degli indicatori KPI, e di individuare tempestivamente eventuali situazioni critiche da cui possa scaturire una situazione di rischio di sostenibilità. Nelle situazioni in cui la SICAF, ai sensi dell’accordo di investimento relativo ad una società partecipata, non ottenga di poter nominare un proprio rappresentante negli organi sociali di quest’ultima, la Società monitora l’andamento della partecipata e interviene nella relativa assemblea al fine di promuovere l’adozione di azioni sopra indicate. Come indicato nella strategia di investimento, la Società svolge infatti un ruolo importante nell’assistenza alle società partecipate nella definizione delle metriche d’impatto e delle strategie di attuazione degli obiettivi sociali.

Raggiungimento dell’obiettivo di investimento sostenibile

La SICAF non ha alcun indice di mercato da utilizzare come benchmark per il calcolo della performance, anche alla luce del fatto che non esiste al momento sul mercato alcun indice che possa essere utilizzato per misurare l’impatto generato dall’impact investing.

Come sopra specificato, la SICAF ha sviluppato una propria metodologia per valutare e misurare il raggiungimento del proprio obiettivo di investimento sostenibile. Tale metodologia prevede la definizione di obiettivi a livello di singola partecipata, la valutazione del raggiungimento dei target previsti negli accordi di investimento e, infine, il calcolo della performance di portafoglio.

L’impegno al conseguimento di una performance sociale positiva è rafforzato dal fatto che il calcolo del multiplo complessivo d’impatto a livello di portafoglio costituisce uno degli elementi per il calcolo del “carried interest”, un rendimento ulteriore che, qualora raggiunto, va a beneficio non solo degli investitori ma altresì del team di gestione, favorendo così un ulteriore allineamento tra gli interessi del team e quelli più complessivi di impatto della SICAF e degli investitori.