Integrazione rischi ESG

Integrazioni rischi ESG

POLITICHE SULL’INTEGRAZIONE DEI RISCHI DI SOSTENIBILITÀ NEI PROCESSI DECISIONALI RELATIVI AGLI INVESTIMENTI

Art 3, comma 1 del Regolamento (UE) 2019/2088

Scopo dell’Informativa

Il documento, in base a quanto previsto dall’art. 3, comma 1 del Regolamento (UE) 2019/2088 (di seguito “Regolamento SFDR”) relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari, ha come scopo l’illustrazione delle politiche adottate da Avanzi Etica SICAF EuVeca S.p.A. (di seguito “SICAF” o la “Società”) per integrare i rischi di sostenibilità (intesi quali eventi o condizioni di tipo ambientale, sociale o di governance che, se si verificano, potrebbero provocare un significativo impatto negativo, effettivo o potenziale, sul valore dell’investimento) nei processi decisionali nonché le modalità operative mediante le quali vengono attuate tali politiche nelle diverse fasi del processo di investimento.

Chi siamo

La SICAF è un veicolo di investimento avente forma societaria che supporta lo sviluppo e la crescita di PMI e startup innovative che abbiano la missione di generare un impatto sociale, ambientale e/o culturale positivo sulla collettività (“PMI sociali”). La finanza in questo caso è puramente strumentale allo sviluppo di progetti imprenditoriali ad impatto sociale. Infatti, la SICAF ha lo scopo di creare impatto e benefici per la collettività, supportando e accompagnando imprese che adottano un approccio imprenditoriale di impact business.

Obiettivo d'investimento sostenibile

Il target principale di investimento della SICAF è rappresentato da PMI e start up innovative (“PMI sociali”) che tra le altre cose:

- perseguono la finalità di conseguire un impatto sociale, ambientale e culturale, fornendo soluzioni imprenditoriali a problematiche di natura socio-ambientale basate su un approccio misurabile ed indicano espressamente tale scopo nei relativi statuti sociali o in altri simili documenti societari;

- definiscono ex ante i propri obiettivi di impatto sociale, ambientale e culturale all’interno dei relativi piani industriali e specificano le metriche associate per la gestione operativa ed il monitoraggio ex post del relativo impatto sociale, ambientale e/o culturale;

- intendono utilizzare i vantaggi derivanti dalla relativa crescita aziendale per incrementare i relativi obiettivi di impatto sociale, ambientale e/o culturale predefiniti.

L’obiettivo generale di effettuare investimenti in “PMI sociali” risulta in linea con quanto ora previsto dal Regolamento UE 2088/2019 (“SFDR”) in merito a prodotti finanziari di cui all’art. 9 dello stesso; tali prodotti hanno come obiettivo “investimenti sostenibili” secondo la definizione di cui all’art. 2.

Lo statuto della SICAF prevede quale obiettivo quantificato di investimento sostenibile che almeno il 70% degli investimenti sia rivolto a “PMI sociali”, anche se, nella prassi, il 100% degli investimenti effettuati dalla SICAF rientra nella definizione di “investimento sostenibile” in quanto:

- tutte le investee vengono selezionate sulla base del contributo che possono dare alla risoluzione di problematiche sociali e/o ambientali;

- tutte le investee definiscono ex ante KPIs di impatto (obiettivi misurabili) e relativi target per tutto il periodo di investimento, e questi vengono verificati su base annua e al termine dell’holding period;

- tutte le investee si dotano inoltre di un sistema di monitoraggio per misurare annualmente gli indicatori PAI selezionati – eventualmente escludendo quei PAI che, in base alle caratteristiche proprie della investee (es. dimensione, tipologia di beni o servizi prodotti) possono essere considerati come non rilevanti/materiali ai fini del monitoraggio) – al fine di verificare che le investee non arrechino danni sostanziali relativamente ai PAI significativi per le stesse, nonché il raggiungimento degli obiettivi di impatto definiti con ciascuna di esse;

- tramite la presenza in Cda o indirettamente tramite l’Assemblea dei soci, tutte le investee sono monitorate direttamente e, per quanto possibile in funzione del peso della SICAF all’interno della compagine societaria delle stesse e/o dell’ampiezza dei diritti alla stessa riconosciuti nella documentazione contrattuale negoziata in sede di investimento, sono incentivate all’adozione di prassi di buona governance.

La SICAF non promuove, tuttavia, gli specifici obiettivi ambientali individuati dal Regolamento (UE) 2020/852 del Parlamento Europeo e del Consiglio del 18 giugno 2020 relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante modifica del Regolamento (UE) 2019/2088. In tale ambito, si evidenzia che gli investimenti della SICAF non hanno come riferimento i criteri dell’Unione Europea per le attività economiche ecosostenibili. La SICAF potrebbe investire in attività ecosostenibili (come definite dalla normativa europea) selezionate in base alla sua politica di investimento, ma tale tipologia di investimenti non è di per sé decisiva per il perseguimento degli obiettivi ambientali della SICAF.

Processo decisionale e relativi presidi ESG adottati

- Individuazione delle opportunità di investimento

Il primo presidio ESG, di natura non formalizzata, nel processo decisionale di investimento della SICAF è rappresentato dai “filtri” adottati dall’Area Investimenti (“AI”) nelle attività di ricerca delle opportunità di investimento e di gestione dei rapporti con le varie fonti di “origination”. L’AI, infatti, prende in considerazione solo opportunità di investimento che presentino i presupposti minimi per attrarre un possibile interesse per la SICAF in base a quanto indicato dallo Statuto e dalle politiche di investimento definite dal Consiglio di Amministrazione (“CdA”). A seguire, le opportunità di investimento identificate vengono sottoposte ad un ulteriore pre-screening da parte del Comitato Investimenti (“CI”) e, solo in caso di esito positivo, riportate nella “Pipeline degli Investimenti”. Si chiarisce che l’inserimento nella Pipeline non avviene in base a criteri adottati formalmente ma in base a giudizi soggettivi espressi dagli analisti del CI che riflettono una valutazione preliminare di coerenza con le politiche di investimento. - Selezione delle opportunità di investimento e loro valutazione

Le opportunità di investimento presenti nella Pipeline vengono sottoposte ad un’ulteriore valutazione di tipo preliminare a due livelli:

- Livello 1 – In questa fase viene verificata la presenza nella società target di una serie di presidi previsti dalla Checklist ESG, tra cui politiche, processi, presidi e sistemi di monitoraggio.

La Checklist ESG è strutturata nel seguente modo:Informazioni preliminari: indicazione di alcune informazioni rilevanti sulla società target, quali a titolo esemplificativo la natura di PMI sociale e gli obiettivi di sostenibilità perseguiti.

Criteri di esclusione: verifica dell’inapplicabilità alla società target dei criteri di esclusione previsti dalla politica di investimento della SICAF, con riferimento particolare ai settori nei quali non è possibile investire, quali ad esempio, gioco d’azzardo, pornografia, tabacco e alcolici, clonazione, OGM; assenza di uno stato di crisi della società e non rispetto dei diritti umani.

Presidi per la Gestione del rischio: assessment degli strumenti di governo e di gestione per presidiare i rischi legati ai fattori di sostenibilità (politiche e strategie, processi e prassi operative, performance ESG e controversie/contenziosi) presenti a livello della potenziale società target (v. Tab. 1 sez. 1,2 e 4).

Performance ESG: calcolo della performance ESG di ciascuna potenziale target al tempo t0 in base ad una decina di indicatori “PAI -principal adverse impact“ (v. Tab. 1 sez. 3). La quantificazione al tempo t0 rappresenta la baseline per il successivo monitoraggio della performance ESG che verrà ricalcolata su base annuale.

Tabella 1 Presidi Gestione rischio ESG

1. POLITICHE E STRATEGIE

a1. L’impresa ha una politica ESG formalizzata. Se SI, quali temi copre:

– uso responsabile delle risorse e dell’energia

– biodiversità

– cambiamenti climatici

– chiusura dei cicli nei processi industriali

– riduzione dell’uso di sostanze tossiche o pericolose

– rispetto e promozione dei diritti umani

– pari opportunità

– diversità

– ingaggio della comunità locale

– altro

b1. L’impresa ha un piano d’azione che definisce chiaramente obiettivi, risorse, responsabilità e tempi di esecuzione

c1. L’impresa definisce le proprie priorità ESG sulla base di un’analisi di materialità

d1. L’impresa rispetta i 10 principi del UN Global Compact

2. PROCESSI E PRASSI OPERATIVE

a2. L’impresa ha ruoli organizzativi definiti per l’implementazione delle politiche ESG

b2. L’impresa ha procedure formali per presidiare i rischi ESG più rilevanti

c2. L’impresa ha un sistema di monitoraggio degli indicatori chiave

d2. L’impresa rivede periodicamente il livello di raggiungimento degli obiettivi

e2. L’impresa rendiconta periodicamente ai propri stakeholder

3. PERFORMANCE ESG (rif INDICATORI PAI)

CLIMATE AND ENVIRONMENT

3.1 Emissioni GHGs (scope 1,2,3)

3.2 Consumo di energia da fonti fossili/consumo di energia da fonti rinnovabili (ratio)

3.3 Produzione di rifiuti pericolosi o sostanze/emissioni inquinanti in aria o acqua

3.4 Consumo di acqua

3.5 Utilizzo di materie prime riciclate (%)

SOCIAL AND GOVERNANCE

3.6 Fornitori sostenibili (%)

3.7 Rapporto retributivo interno (stipendio più alto/stipendio più basso)

3.8 Gender pay gap (costo orario M – costo orario F/costo orario M)

3.9 Board gender diversity (amministratori o key person F/ amministratori M)

3.10 Percentuale di lavoratori svantaggiati (%)

3.11 Lavoratori a Tempo Indeterminato sul totale dei lavoratori (%)

4. CONTROVERSIE/CONTENZIOSI

4a. L’impresa ha subito condanne per reati ESG

4b. L’impresa ha dovuto risarcire danni per fatti illeciti ESG

4c. L’impresa ha subito sanzioni amministrativi per illeciti ESG

4d. L’impresa è coinvolta in controversie con stakeholder (singoli o collettivi) su questioni ESG

4e. L’impresa è stata coinvolta in violazioni dei principi dell’UN Global Compact

Anche se alcune delle imprese target (in una fase di sviluppo seed o early stage) non sono dotate dei presidi, delle policy e dei sistemi di rilevazione dati tipici delle società mature, la SICAF intende accompagnare le start-up in un processo di formalizzazione e definizione di presidi utili a monitorare la performance e i rischi relativi ai fattori ESG in modo tale che le stesse, entro la fase di exit dall’investimento, siano in grado di assicurare una piena integrazione delle variabili ESG nella valutazione dell’ impatto dalle stesse generato.

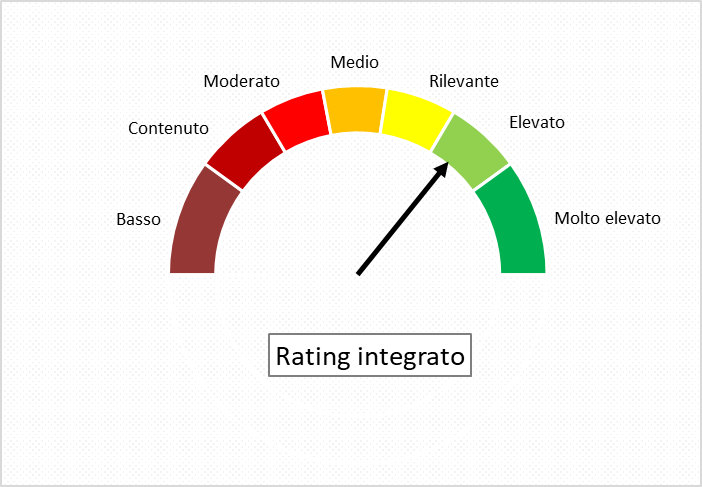

- Livello 2 – Potenziale di generazione di impatto. In tale fase viene applicato ex-ante un sistema di rating integrato interno, creato e perfezionato dalla SICAF, allo scopo di valutare le opportunità di investimento in base ad alcune caratteristiche, per lo più non finanziarie, della potenziale società target.

Il Rating Integrato è strutturato in quattro ambiti di valutazione:

i) Società. Un insieme di indicatori riferiti a parametri, anche formali, sulla natura della società, il settore in cui opera, l’intenzionalità, l’addizionalità e le capacità delle key person;

ii) Modello. Un insieme di indicatori che descrivono il modello in termini di integrazione delle variabili impact nel modello di business, il grado di innovatività e distintività della soluzione proposta, il livello di scalabilità e l’attribuzione del cambiamento determinato alle attività implementate;

iii) Investitore. Un insieme di indicatori che si riferiscono al ruolo che la SICAF potrà avere nell’indirizzare l’attività verso una maggiore capacità di generare valore, nel generare storie esemplari e nel coprire alcune aree di fallimento di mercato, oltreché agli aspetti economico-finanziari dell’operazione;

iv) Mercato (Beneficiari). Un insieme di indicatori riferiti al bisogno e ai beneficiari individuati, al mercato potenziale, all’accessibilità e al radicamento nella comunità di riferimento.

Gli elementi valutati considerati dagli analisti dell’Area investimenti nella compilazione del Rating Integrato non fanno riferimento, esplicitamente, ai fattori ESG e ai rischi di sostenibilità, ma la natura integrata dello strumento porta a considerare l’impatto come la generazione di valore sulle tre dimensioni: economica, sociale e ambientale. Anche se non vengono considerate dal sistema soglie minime al di sotto delle quali si genererebbe un effetto negativo sulla sostenibilità, il Modello attribuisce un rating da “Medio” a “Molto Elevato” solo alle società che sono in grado generare valore in modo equilibrato senza trade-off significativi.

Gli esiti di tali valutazioni vengono riportati nella “Scheda di verifica preliminare delle ipotesi di investimento” (SVP) che viene trasmessa ai membri del CdA contenente la proposta di attività di due diligence formulata dal CI. I consiglieri verificano, tra le altre cose, i risultati raccolti mediante la Checklist ESG e possono esprimere parere positivo o negativo rispetto alla scelta del CI di proseguire nella due diligence. In caso di parere negativo anche di un solo consigliere, la decisione viene messa dal Presidente all’ordine del giorno della successiva riunione del Consiglio di Amministrazione.

3. Decisione di investimento

Nel caso si decida di proseguire nell’attività di due diligence, l’AI predispone, per ciascuna proposta d’investimento sottoposta al CdA, il relativo Investment Memorandum. Tale documento esamina i temi di sostenibilità a più livelli.

- Presentazione, in un’apposita sezione dell’Investment Memorandum, delle caratteristiche ESG del possibile investimento e delle risultanze degli approfondimenti dell’attività di due diligence con particolare attenzione ai presidi ESG che garantiscono il rispetto dei principi di buona governance. Qualora la società target non avesse alcun presidio ESG o avesse presidi solo in relazione ad alcuni degli aspetti identificati nella Checklist ESG, verrà richiesta una dichiarazione da parte dei rappresentanti legali che attesti il rispetto dei principi del UN Global Compact.

- Invio dell’Investment Memorandum alla Funzione Unica di Controllo (FUC) cui è affidata, in base alla Policy di Gestione del Rischio, la responsabilità di individuare, misurare, gestire e monitorare su base continuativa tutti i rischi effettivi e potenziali inerenti alla strategia di investimento della SICAF. La FUC è chiamata a formulare un parere sull’operazione che viene messo a disposizione del CdA perché nella discussione dell’operazione vengano presi in considerazione anche i rischi individuati ai sensi della Policy di Gestione del Rischio, inclusi i rischi sostenibilità.

- Definizione degli indicatori di impatto misurabili (KPI target). In un’apposita sezione denominata Obiettivi di Impatto dell’Investment Memorandum vengono descritti i KPI che diventeranno parte integrante dell’Accordo di Investimento tra la SICAF e la società target e sulla base del cui raggiungimento sarà, in sede di exit, valutata la performance delle key person.

Oltre ai KPI riferiti agli impatti sociali, ambientali e culturali ricercati intenzionalmente vengono misurati gli indicatori PAI a livello di singola partecipata (Tab. 1 sez. 3), allo scopo di verificare che le attività svolte non generino effetti negativi sulla sostenibilità. Gli indicatori PAI vengono poi aggregati con una media semplice per il calcolo dell’Indicatore Aggregato di Performance ESG.

La definizione degli Obiettivi e dei KPI target viene sottoposta al parere non vincolante dell’Advisory Board che può approvare o proporre modifiche al modello di impatto e ai KPI.

Il CdA, quindi, esamina la documentazione e i pareri ricevuti al fine di deliberare sull’operazione di investimento. La decisione viene assunta prendendo in considerazione anche le informazioni disponibili relative ai fattori ESG e ai rischi di sostenibilità descritte e presentate nell’Investment Memorandum e nei documenti di due diligence. In particolare, viene verificata l’esistenza di adeguati presidi ESG e vengono analizzati con attenzione i fattori di rischio di sostenibilità che dovessero emergere dal risk assessment della FUC. Inoltre, il CdA, nel dare mandato all’Amministratore Delegato (“AD”) di concludere l’Accordo di Investimento con la società target, può indicare condizioni sospensive o attività propedeutiche al perfezionamento dell’investimento, nel caso in cui ritenesse non adeguati i presidi di sostenibilità o volesse rafforzare gli impegni in termini di generazione di impatto sociale, ambientale e/o di governance indicati nell’Investment Memorandum. L’Accordo di Investimento può prevedere clausole contrattuali che impegnano la controparte ad una serie di attività propedeutiche al raggiungimento di alcuni obiettivi di impatto e al conseguimento di una certa performance ESG.

Monitoraggio delle società in portafoglio e dei rischi di sostenibilità connessi

La SICAF effettua un monitoraggio costante delle società in cui ha investito tramite, in taluni casi, la presenza di un consigliere designato o un osservatore in Consiglio di Amministrazione o un membro del Collegio Sindacale scelto, di solito, tra i membri dell’Area Partecipazioni. In particolare, gli incaricati del monitoraggio svolgono un’attività di controllo dell’andamento delle società in portafoglio, al fine, tra l’altro, di promuovere l’adozione e supportare l’implementazione presso le stesse delle politiche e processi ESG, di monitorare la raccolta dei dati per la misurazione degli indicatori KPI, e di individuare tempestivamente eventuali situazioni critiche da cui possa scaturire una situazione di rischio di sostenibilità. Nelle situazioni in cui la SICAF, ai sensi dell’Accordo di Investimento relativo ad una società partecipata, non ottenga di poter nominare un proprio rappresentante negli organi sociali di quest’ultima, la Società monitora l’andamento della partecipata e interviene nella relativa assemblea al fine di promuovere l’adozione delle azioni sopra indicate.

Le società partecipate sono tenute a trasmettere periodicamente alcune informazioni relative ai temi di sostenibilità sulla base delle quali, la SICAF calcola annualmente il Multiplo di Impatto Sociale per singolo KPI e l’Indicatore Aggregato di Performance ESG stabilito per ogni società partecipata. Questa valutazione dell’andamento del Multiplo di Impatto Sociale e dell’Indicatore Aggregato di Performance ESG viene poi replicata a livello di portafoglio, ponderando ciascun indicatore relativo ad una specifica società partecipata con riferimento al capitale investito.

La valutazione della performance di sostenibilità è sottoposta a tre tipi di controllo:

- su base trimestrale, da parte dell’AD che verifica le informazioni qualitative riportate nelle “portfolio review” relative alle previsioni di impatto sociale, con facoltà di proporre azioni correttive a fronte di eventuali criticità rilevate, e le mette a disposizione del CdA;

- su base semestrale, da parte della FUC che analizza i rischi delle società partecipate e della SICAF nel rispetto di quanto previsto dalla Policy di gestione del rischio.

- in fase di disinvestimento, da parte dell’Advisory Board che deve verificare e in caso approvare, il calcolo del Multiplo Complessivo di Impatto Sociale per ciascuna partecipata in exit.